Рефинансирование ипотеки в 2023 году: насколько это выгодно сейчас

Центральный банк России в марте 2023 года объявил, что ключевая ставка останется на уровне 7,5% годовых. На таком уровне она сохраняется с сентября 2022 года. Временно «заморозились» и ставки на кредиты, в том числе ипотеку. Несмотря на это, экономическая и социальная ситуация в стране остается нестабильной, что заставляет ЦБ готовиться к возможным действиям для предотвращения инфляции. Ожидание перемен заставляет задуматься об улучшении жизни. Один из таких инструментов – рефинансирование ипотеки. Мы обратились к эксперту для того, чтобы узнать, кто и при каких условиях может воспользоваться этой услугой, стоит ли ждать или лучше действовать быстрее.

Что такое рефинансирование ипотеки

Рефинансирование ипотеки – это ситуация, в которой заемщик получает в банке новый кредит и за его счет полностью или частично погашает имеющийся. Банки самостоятельно решают, какие кредиты и на каких условиях они хотят рефинансировать. Например, могут дать деньги только на погашение основного долга, а проценты и иные платежи заемщику придется оплачивать своими силами. Чтобы выбрать банк, нужно изучить условия рефинансирования. Для этого можно посетить филиалы или посмотреть информацию на официальных сайтах. Можно оформить рефинансирование в том же банке, где была взята ипотека, или в новом. Все зависит от условий рефинансирования. Если рефинансирование оформляется в другом банке, то новый банк становится полноправным кредитором.

Как ключевая ставка ЦБ влияет на рефинансирование и что с ней будет в 2023 году

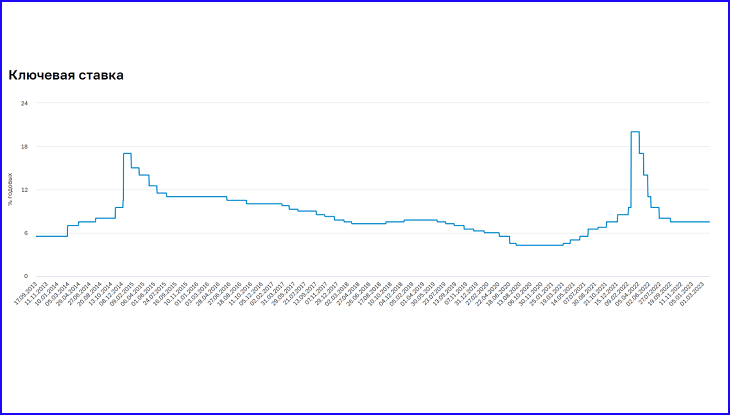

Ключевая ставка Центробанка напрямую влияет на проценты по банковским вкладам, кредитам и ипотеке. Когда ставка снижается, то и проценты по кредитам и ипотеке становятся ниже. И наоборот: выше ключевая ставка – выше проценты. Чтобы понять, как складывается картина с ключевой ставкой, возьмем за основу последние 5 лет. Рекордно низкое значение ставки было отмечено в июле 2020 года – этот показатель тогда составил 4,25% годовых. Однако весной 2021 года ставка начала расти. Центробанк тогда заявил о невозможности снижения ставки и продемонстрировал это на деле: уже через полгода , к октябрю 2021-го, ключевая ставка выросла до 6,75%. Динамика ставки ЦБ РФ за период 2013–2023 гг. Экономическая и политическая ситуация весной 2022 года привела к резкому росту ключевой ставки. Если еще 25 февраля прошлого года она составляла 9,5%, то уже 3 марта ставка увеличилась более чем вдвое – до 20% годовых. До осени ставка медленно снижалась и с конца сентября зафиксировалась на отметке 7,5% годовых. Основатель и руководитель компании TUMANOVA RIELT GROUP Оксана Туманова отмечает, что с временной стабилизацией ключевой ставки зафиксировались и ставки по ипотеке: «Я работаю с первой группой банков, у них по вторичному рынку ставка составляет в среднем 11,5% годовых. По новостройкам есть разбег в цифрах за счет программ. Если брать господдержку по новостройке, ставка будет в районе 8%. Сейчас ситуация более-менее стабилизировалась. Что будет дальше, история умалчивает».

Есть ли смысл в рефинансировании при повышении ключевой ставки

Рефинансирование ипотеки (даже при повышении ключевой ставки) будет выгодно только тем, кто брал ипотеку под большие проценты. Например, если заемщик оформлял ипотеку весной 2022 года, когда ставки в банках достигали 24-26% годовых. Тенденции к понижению ключевой ставки на данный момент нет. Центробанк не исключает возможности ее повышения при увеличении проинфляционных рисков. И такое решение может быть принято уже на будущих заседаниях, следует из пресс-релиза ЦБ. Руководитель TUMANOVA RIELT GROUP считает, если человек все просчитал и пришел к выводу, что рефинансирование будет выгодным, нужно действовать: «Я сторонник того, если хочешь что-то делать, делай сейчас. Время нестабильное, и никто не знает, что будет завтра. В недвижимости есть правило: хочешь – делай. Бери, продавай, покупай. Либо забудь. Когда будешь готов – изучай ситуацию по рынку». Эксперт отмечает, что на перспективу в данный момент рассчитывать не стоит, нужно сконцентрироваться на текущей ситуации и относительной стабильности. Оксана Туманова также напоминает об обстановке прошлого года, когда ипотечная ставка менялась дважды в день: человек, оформивший ипотеку во второй половине дня, мог рассчитывать на больший процент, нежели тот, кто попал под оформление утром.

Когда можно рефинансировать ипотеку

- Процентная ставка по новому кредиту будет ниже существующей на 4% и более. Снижение ставки на 1-2% для клиента будет нецелесообразно.

- С момента оформления ипотеки прошло не менее года. В течение этого срока банки смогут оценить платежеспособность клиента.

- По действующей ипотеке не было просроченных платежей.

- Кредитная история за прошедший период улучшилась.

- У человека нет большой финансовой загруженности, например множества кредитных карт или других кредитов.

«Нужно понимать, под какой ипотечный продукт клиент подойдет сейчас. 10 лет назад он был на 10 лет моложе, у него были другие условия жизни и доходы. Например, если кто-то брал вторичный рынок под 8,2% до повышения ставок, смысла рефинансироваться нет», — подчеркивает эксперт.

Почему рефинансирование ипотеки может оказаться невыгодным

По ряду причин рефинансирование ипотеки может оказаться невыгодным даже тогда, когда новая ставка будет ниже предыдущей. Например, если страховка на ипотеку была оформлена давно, то цены на нее сейчас могут оказаться выше: при повышении возраста или ухудшении состояния здоровья стоимость страхования увеличивается.

Также рефинансирование может оказаться невыгодным, если человеку удалось получить ипотеку как зарплатнику или по льготной программе, например, как молодая семья.

Кроме того, стоит изучить договор, который был оформлен на ипотеку. Для защиты от рефинансирования банки могут прописать в документе высокую комиссию за досрочное погашение кредита: при переоформлении клиенту придется заплатить эту сумму, так как старая ипотека будет считаться заранее закрытой.

«Плюсы рефинансирования нужно просчитывать. Оно будет выгодно не каждому клиенту, а для некоторых понесет еще и дополнительные затраты. По сути, это такая же сделка, кредит открывается заново, и проценты отсчитываются с нуля. Возьмем для примера ситуацию, когда человек платил по кредиту несколько лет: у него процент по распределению ежемесячного платежа на тело кредита и на погашение потихоньку увеличивается в тело кредита. Кредит начинает закрываться чуть больше. При рефинансировании самые большие выплаты опять будут уходить на проценты. И человек на рефинансировании попросту теряет деньги», — поясняет Оксана Туманова.

Чтобы понять, выгодно ли рефинансирование ипотеки, необходимо рассчитать и отметить: на сколько уменьшилась сумма кредита, сколько было выплачено, сколько составили дополнительные расходы по сделке и какие расходы будут по новому кредиту.

Как понять, выгодно ли рефинансирование ипотеки

Оценить, насколько выгодно рефинансирование ипотеки, помогут специальные калькуляторы. Такие есть практически у каждого банка. Прежде чем воспользоваться этим инструментом, необходимо изучить предложения и понять, на какой процент вы можете рассчитывать. Калькулятор сможет учесть и дополнительные затраты, но их суммы придется узнавать самостоятельно. Кроме того, у ряда банков такие калькуляторы не дадут подробной информации, и в таком случае придется запрашивать данные у сотрудников.

Возьмем два гипотетических случая, чтобы на их примере просчитать, выгодно ли рефинансирование вторичной ипотеки в 2023 году в одном из банков.

Пример 1: Александр оформил ипотеку в 2021 году под 18%.

Пример 2: Мария Ивановна оформила ипотеку под 14% в 2020 году.

Оставшаяся сумма и срок кредита одинаковые: по 2 млн рублей на 120 месяцев. Чтобы оформить рефинансирование ипотеки на вторичное жилье, обоим придется заплатить:

- за рассмотрение заявки;

- за переоформление страховки;

- за оценку недвижимости.

Банк предложил Александру и Марии Ивановне ставку в 12,5%.

Проверим, будет ли выгодно рефинансирование ипотеки Александру. После рефинансирования сумма ежемесячного платежа уменьшилась на 8,5 тысячи рублей. Начисленные проценты сократились на 1 014 270 рублей. Заемщик также подумал уменьшить срок выплаты: так сумма ежемесячного платежа снизилась на 243 рубля, а начисленные проценты – на 1 642 096 рублей. Вместо 10 лет Александр будет платить по ипотеке 7 лет.

Теперь рассчитаем экономию для Марии Ивановны. После рефинансирования ипотеки сумма ежемесячного платежа уменьшилась на 2 222 рубля. Начисленные проценты сократились на 266 707 рублей. При этом ей пришлось потратить дополнительно 14 800 рублей и доплатить за страховку. Экономия от рефинансирования получится совсем небольшой, и большого смысла в ней нет, так как придется потратить много времени на оформление всех необходимых документов.

Чтобы сэкономить на страховке при рефинансировании ипотеки, лучше обратиться к специальным сервисам. Выбрать подходящий и экономичный вариант поможет сайт ЕГРН.Реестр Страхование ипотеки. Здесь собраны лучшие предложения банков. Никуда ходить не нужно. Только посмотреть, выбрать, оплатить – и страховка уже ваша.

А если вы уже настроились рефинансировать ипотеку в том же банке или в другом, читайте нашу подробную инструкцию о том, как это сделать.

Источник https://n-reestr.ru/articles/refinansirovanie-ipoteki-v-2021-godu-naskolko-eto-vygodno-seychas