Стоит ли держать в своем портфеле фонды акций и акции отдельных компаний?

Я хочу начать инвестировать с горизонтом в 10 лет минимум. Примерный план того, какие фонды акций и фонды облигаций я буду покупать, у меня есть. Но я еще подумывал купить акции отдельных компаний — они однозначно есть в фондах, которые я куплю.

Подскажите, пожалуйста, насколько это верное решение, и если оно верное, то насколько рискованное?

На мой взгляд, оптимальный вариант — инвестировать в фонды акций, а не в акции отдельных компаний. Причем лучше выбрать индексные фонды, а не активно управляемые, и в своем ответе под фондами я буду иметь в виду именно индексные фонды.

Вложения в фонды проще, а еще надежнее благодаря диверсификации: в фонде содержатся акции десятков или сотен компаний. Результат инвестиций меньше зависит от результата отдельных акций.

При этом вполне вероятно, что вложение в фонд акций принесет в долгосрочной перспективе больше прибыли, чем отдельные акции того же рынка. Дело в том, что доходность рынка акций обеспечивается небольшим числом лучших акций, тогда как многие бумаги дают небольшую доходность или вообще приносят убыток. Это я разберу далее со ссылками на исследования.

Тем не менее есть ситуации, когда оправдана покупка отдельных акций в дополнение к фондам. Теперь подробнее.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Отдельные акции не равны рынку акций

В долгосрочной перспективе акции как класс активов дают доходность выше, чем облигации, деньги и их эквиваленты или драгметаллы — то есть другие классы активов, которые часто включаются в инвестиционный портфель. Так, с 1900 по 2020 год мировой рынок акций дал 5,2% годовых сверх инфляции, облигации — 2,1% годовых, а эквиваленты денег — 0,8% годовых.

Исследование Credit Suisse о долгосрочной доходности инвестиций

Если инвестор готов вложить деньги надолго, хочет доходность повыше и при этом терпимо относится к просадкам стоимости портфеля и непредсказуемости результата, ему стоит значительную часть портфеля отвести на акции.

Рынок акций — например, рынок США, России или мира в целом — это совокупность акций большого числа компаний. Поведение рынка акций отслеживают через индексы, то есть условные корзины бумаг, собранные по определенным правилам — обычно на основе капитализации компаний, то есть стоимости всех их акций.

В индексе S&P 500 содержатся 505 акций 500 компаний США, в индексе Мосбиржи — 44 акции и депозитарные расписки 41 компании. Индекс акций мира FTSE Global All Cap состоит из более чем 9000 бумаг. Индекс купить нельзя, но можно инвестировать на его основе — например, купить паи индексного фонда. Цена пая такого фонда меняется так же , как меняется индекс.

Проблема в том, что поведение отдельной акции может сильно отличаться от поведения рынка в целом. Предположим, что в какой-то день индекс S&P 500 вырос на 1%, потому что средневзвешенный рост акций в составе индекса был 1%. Пай фонда, который отслеживает этот индекс, тоже подорожал на 1%. Но некоторые акции за тот же день выросли на 5—10% , многие выросли или упали на пару процентов, а отдельные рухнули на 5—10% или больше.

За год разница между результатами отдельных бумаг и индекса может стать огромной — десятки и сотни процентов. Получается, что вложение в отдельные акции может дать результат заметно лучше или хуже рыночного.

При этом волатильность отдельной акции обычно выше волатильности рынка и соответствующего индекса, то есть отдельные акции более рискованны. Несистематический риск — риск, присущий отдельным ценным бумагам — в случае с индексами и индексными фондами ниже благодаря диверсификации.

При этом доходность рынка акций, то есть результат соответствующего индекса, в основном обеспечивается доходностью небольшого числа лучших бумаг. Такие акции за десятки лет, а то и быстрее, способны дать тысячи процентов роста, то есть десятки процентов годовых. Остальные бумаги дают сравнительно небольшую доходность или вообще приносят убыток.

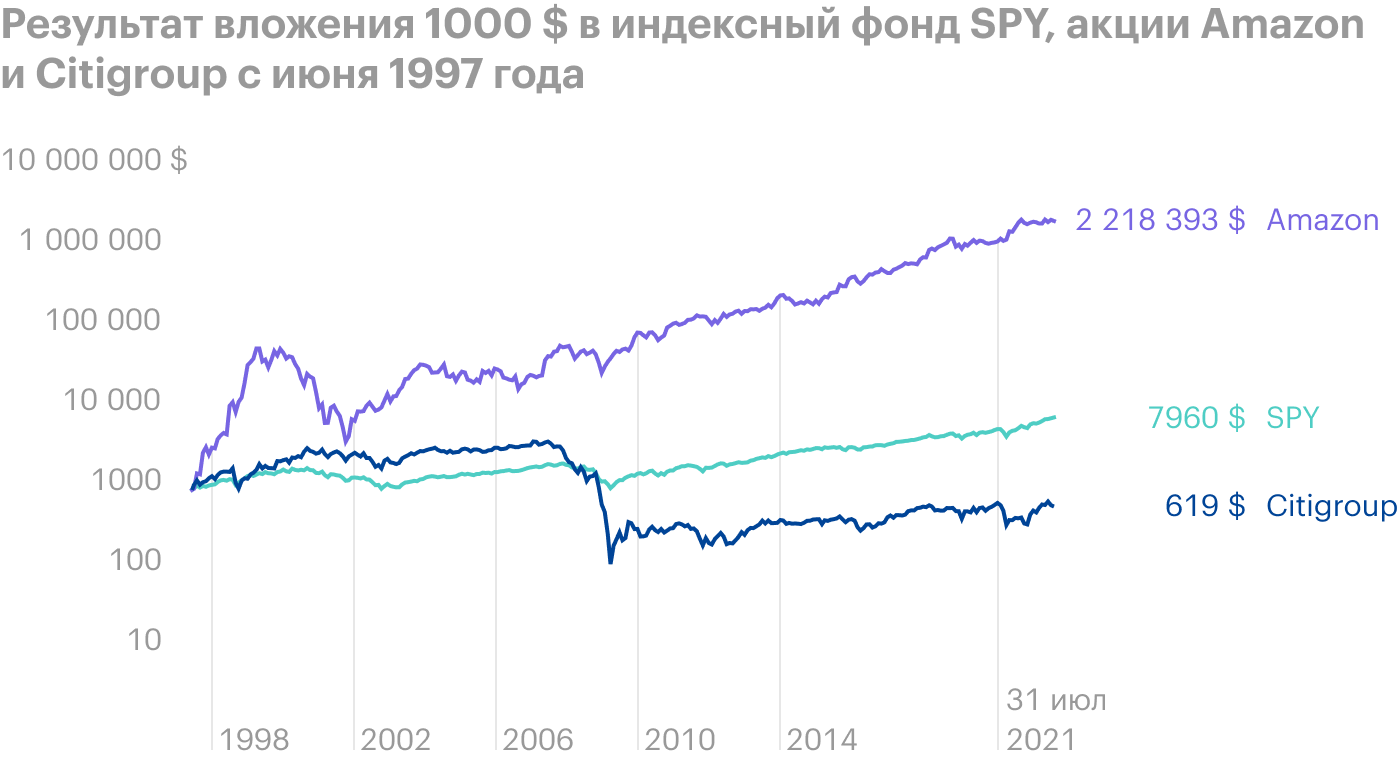

Например, с июня 1997 по июль 2021 года акции Amazon дали 37,55% годовых. Каждая вложенная 1000 $ превратилась в 2 218 393 $. Для сравнения, фонд SPY, который отслеживает индекс S&P 500, дал 8,96% годовых — и каждая 1000 $, вложенная в фонд, превратилась в 7960 $.

С другой стороны, акции Citigroup за этот же период принесли −1,97% годовых. Вложив в них 1000 $ в июне 1997 года, сейчас инвестор имел бы всего 619 $.

Шкала логарифмическая, результат с учетом дивидендов. Источник: Portfolio Visualizer

Исследования об акциях и индексах

Из отдельного примера не стоит делать однозначные выводы. Но есть несколько исследований о том, как соотносятся отдельные акции и рынок акций в целом, то есть индексы. Вот основные факты из них.

Данные Longboard Asset Management. Эта компания изучила, как вели себя примерно 8000 акций, которые входили в индекс акций американских компаний Russell 3000 с 1983 по 2006 год. Этот индекс более полный, чем S&P 500: сейчас в нем около 3000 акций, и это 98% капитализации американского рынка.

Как соотносились акции и индекс Russell 3000 — исследование Longboard

За этот период индекс дал 12,8% годовых, что довольно много. Однако большинство составляющих индекса было не так примечательно.

Медианная доходность акций составила всего 5,1% годовых, то есть половина акций принесла доходность выше этого уровня, половина — ниже. Средняя доходность акций в индексе равнялась −1,06% годовых.

Из рассмотренных акций 39% дали убыток даже без поправки на инфляцию, а 18,5% потеряли не менее 75% стоимости. 64% акций отстали от Russell 3000, и лишь 36% смогли его обогнать. Весь рост индекса был обеспечен четвертью акций.

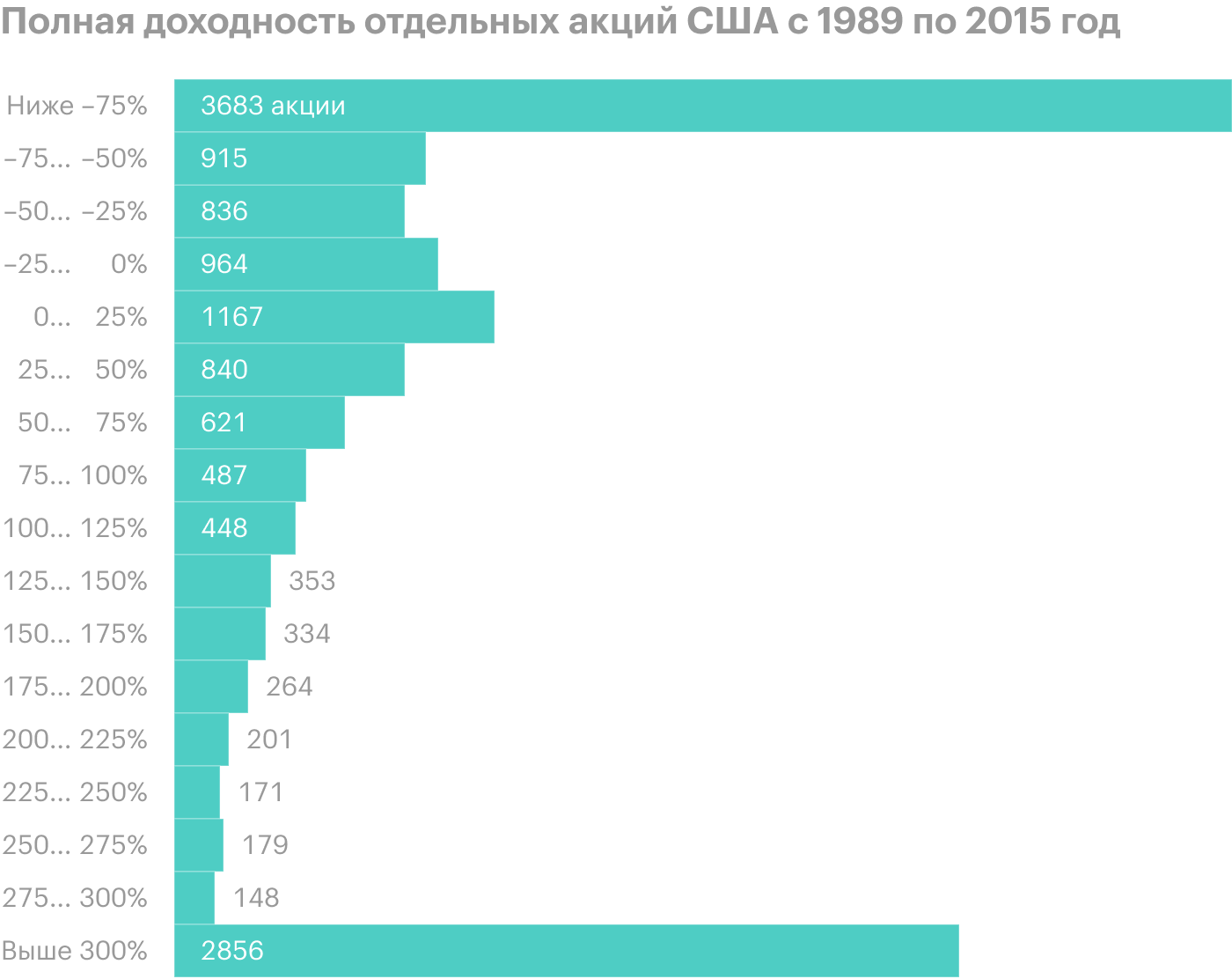

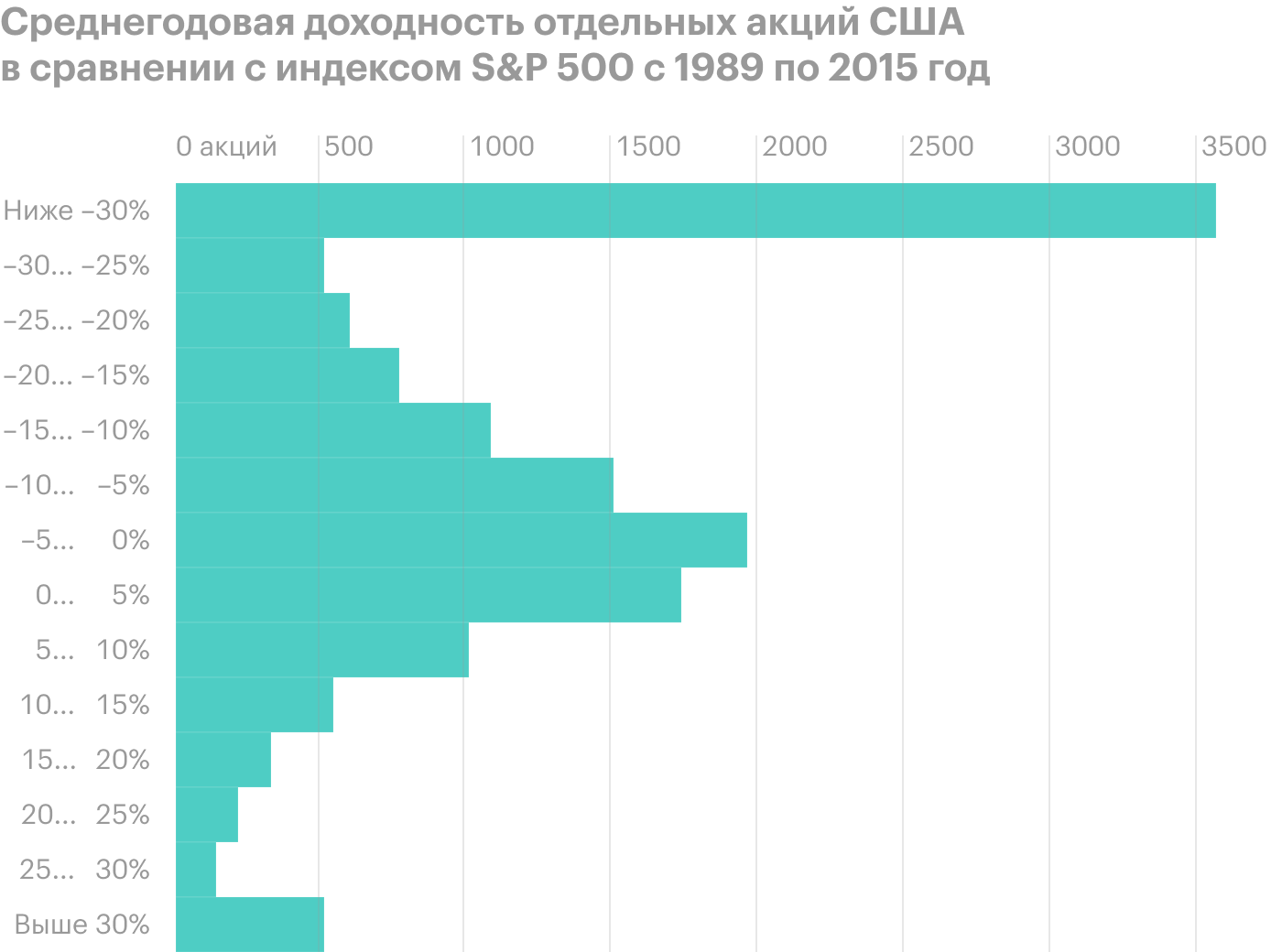

Также в 2016 году Longboard Asset Management изучила акции 14 400 американский компаний с 1989 по 2015 год и сравнила их поведение с индексом S&P 500. Получилось, что всю доходность индекса дали 20% лучших бумаг. Если бы инвестор пропустил эти лучшие бумаги и вложил все деньги в оставшиеся 80% акций, он бы ничего не заработал.

Результат обновленного исследования Longboard

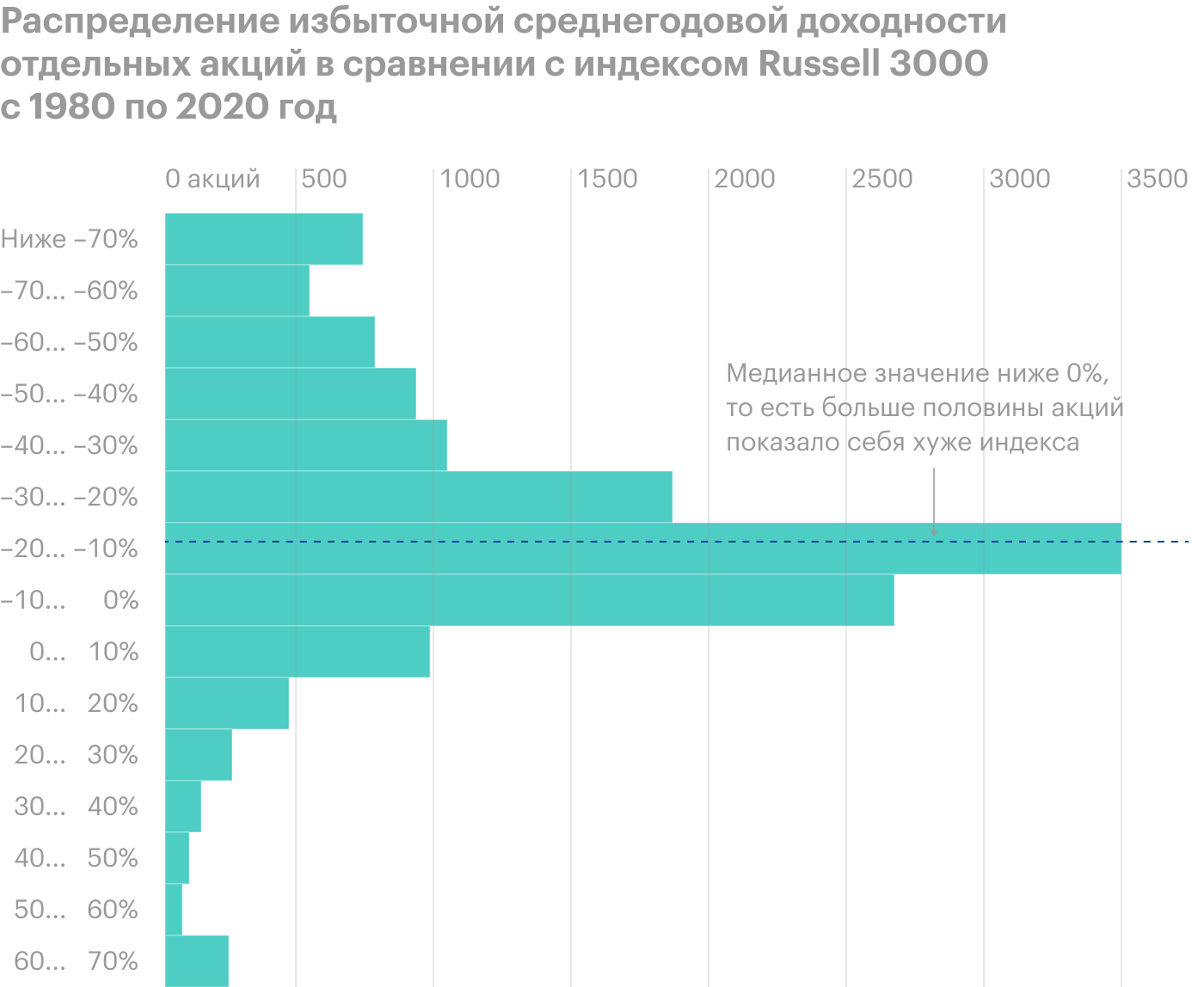

Данные J.P. Morgan. Исследователи этой инвестиционной компании оценили поведение акций, которые входили в индекс Russell 3000 за 1980—2020 годы .

Агония и экстаз: риск и преимущества вложений в отдельные акции — исследование J.P. Morgan.

Оказалось, что в 40% случаев вложение в отдельную акцию в итоге принесло бы убыток. Другими словами, полезнее было бы держать деньги, а не акции. В ⅔ случаев отдельная акция отстала от индекса Russell 3000, и лишь 10% акций дали великолепный результат, опередив индекс на 500% или больше.

Также исследователи отметили, что цена более 40% акций, которые когда-либо были в индексе Russell 3000, упала на 70% или сильнее и так и не восстановилась.

В более старом исследовании 2014 года сотрудники J.P. Morgan писали, что лишь в 6% случаев имело смысл вложить все деньги в одну акцию. В остальных случаях с учетом доходности и риска было выгоднее диверсифицировать портфель другими акциями, не отводя более 30% портфеля на одну, или вложить деньги в соответствии с индексом.

Более раннее исследование J.P. Morgan на ту же тему

Как соотносились акции из индекса Russell 3000 с самим индексом по секторам с 1980 по 2020 год

| Сектор | Доля акций, которые принесли убыток | Доля акций, которые отстали от Russell 3000 | Доля акций, которые дали более 500% сверх индекса |

|---|---|---|---|

| Все секторы | 42% | 66% | 10% |

| Коммуникации | 52% | 70% | 10% |

| Потребительские товары | 47% | 68% | 11% |

| Товары первой необходимости | 35% | 61% | 17% |

| Энергетика | 63% | 84% | 5% |

| Финансы | 33% | 63% | 10% |

| Здравоохранение | 43% | 62% | 15% |

| Промышленность | 40% | 68% | 15% |

| Информационные технологии | 54% | 73% | 10% |

| Сырье | 39% | 69% | 11% |

| Коммунальные компании | 16% | 85% | 14% |

Как соотносились акции из индекса Russell 3000 с самим индексом по секторам с 1980 по 2020 год

| Все секторы | |

| Доля акций, которые принесли убыток | 42% |

| Доля акций, которые отстали от Russell 3000 | 66% |

| Доля акций, которые дали более 500% сверх индекса | 10% |

| Коммуникации | |

| Доля акций, которые принесли убыток | 52% |

| Доля акций, которые отстали от Russell 3000 | 70% |

| Доля акций, которые дали более 500% сверх индекса | 10% |

| Потребительские товары | |

| Доля акций, которые принесли убыток | 47% |

| Доля акций, которые отстали от Russell 3000 | 68% |

| Доля акций, которые дали более 500% сверх индекса | 11% |

| Товары первой необходимости | |

| Доля акций, которые принесли убыток | 35% |

| Доля акций, которые отстали от Russell 3000 | 61% |

| Доля акций, которые дали более 500% сверх индекса | 17% |

| Энергетика | |

| Доля акций, которые принесли убыток | 63% |

| Доля акций, которые отстали от Russell 3000 | 84% |

| Доля акций, которые дали более 500% сверх индекса | 5% |

| Финансы | |

| Доля акций, которые принесли убыток | 33% |

| Доля акций, которые отстали от Russell 3000 | 63% |

| Доля акций, которые дали более 500% сверх индекса | 10% |

| Здравоохранение | |

| Доля акций, которые принесли убыток | 43% |

| Доля акций, которые отстали от Russell 3000 | 62% |

| Доля акций, которые дали более 500% сверх индекса | 15% |

| Промышленность | |

| Доля акций, которые принесли убыток | 40% |

| Доля акций, которые отстали от Russell 3000 | 68% |

| Доля акций, которые дали более 500% сверх индекса | 15% |

| Информационные технологии | |

| Доля акций, которые принесли убыток | 54% |

| Доля акций, которые отстали от Russell 3000 | 73% |

| Доля акций, которые дали более 500% сверх индекса | 10% |

| Сырье | |

| Доля акций, которые принесли убыток | 39% |

| Доля акций, которые отстали от Russell 3000 | 69% |

| Доля акций, которые дали более 500% сверх индекса | 11% |

| Коммунальные компании | |

| Доля акций, которые принесли убыток | 16% |

| Доля акций, которые отстали от Russell 3000 | 85% |

| Доля акций, которые дали более 500% сверх индекса | 14% |

Данные Vanguard. Специалисты Vanguard тоже изучали акции американских компаний из индекса Russell 3000, но за другой интервал — с 1987 по 2017 год. Они выяснили, что 47% акций не принесли доход, а 30% подешевели по крайней мере наполовину.

Как повысить шансы вложиться в акции, обеспечивающие всю доходность — исследование Vanguard

Самый частый результат вложения в акцию за все время ее существования — потеря от 50% до 100% инвестированных денег. Медианный накопленный итог за все время был 7%, то есть половина акций за все время существования принесла больше этой величины, а половина — меньше. В среднем результат отдельных акций — 387%.

Чем больше разных акций держал инвестор, тем на более высокий результат он мог рассчитывать — ближе к среднему, а не медианному значению. Дело в том, что включение в портфель дополнительных акций позволяло вложить деньги хотя бы в некоторые из тех 7% бумаг, которые за все время своего существования принесли 1000% или больше.

Еще в рамках этого исследования в начале каждого квартала составлялись портфели из случайно выбранных 1, 5, 10, 15, 30, 50, 100, 200 или 500 бумаг с равным весом. Доходность портфеля затем сравнивалась с бенчмарком в виде равновзвешенного портфеля из всех акций индекса Russell 3000, которые существовали в тот момент.

Оказалось, что чем больше акций в портфеле, тем выше был шанс обогнать бенчмарк, но шансы все равно ниже 50%. Если в портфеле была одна акция, то шанс опередить бенчмарк был всего 11,1%. При 500 акциях в портфеле вероятность обойти бенчмарк была 48,4%.

Еще, чем больше акций было в портфеле, тем меньше доходность отличалась от бенчмарка. Причем отставание уменьшалось быстрее превосходства.

Данные Х. Бессембиндера. Профессор Бессембиндер из Университета Аризоны рассчитал, насколько превосходство рынка акций США над векселями казначейства США зависит от результата отдельных акций. Для этого он изучил доходность 26 000 акций с 1926 по 2016 год.

В целом доходность рынка акций была в разы выше доходности векселей. Но разницу в итоговом капитале, созданном благодаря акциям американских компаний, в сравнении с тем, что дали бы одномесячные казначейские векселя, можно объяснить результатами всего 4% акций. Остальные 96% бумаг в сумме дали такой же результат, как вложение в векселя, которые, в отличие от акций, считаются безрисковым инструментом.

Меньше половины акций за все время своего существования смогли принести доход даже с учетом дивидендов, при этом медианное значение накопленной доходности было −3,7%. Всего 42,6% акций за все время смогли дать доходность выше, чем векселя казначейства США.

Бессембиндер также рассматривал рынки других стран и мировой рынок акций, изучив 64 000 бумаг с 1990 по 2020 год. Оказалось, что всего 1,5% акций обеспечили все превосходство мирового рынка акций над векселями казначейства США. Доходность 56,6% акций американских и 61,3% акций неамериканских компаний была ниже доходности одномесячных векселей.

В этом исследовании есть топ-20 бумаг по странам согласно их вкладу в результаты рынка акций. Так, в США особенно хорошо показали себя Apple, Microsoft и Amazon, в Швейцарии — Nestle, Roche и Novartis, а в Японии — Toyota, SoftBank и Keyence. В России это были «Норильский никель», Сбербанк и «Лукойл», также заметна роль «Газпрома» и «Новатэка».

Что все это означает. В подобных исследованиях не учитывается, что инвестор вряд ли будет держать акцию умирающего бизнеса, дожидаясь банкротства, — он, вероятно, продаст ее и купит что-то более перспективное. Также разумный инвестор не будет покупать акции случайным образом, а будет исходить из каких-то данных, например отчетности, новостного фона и прогнозов экспертов. Еще такой инвестор вряд ли станет держать всего одну или несколько акций.

С другой стороны, некоторые инвесторы принципиально не фиксируют убытки, что может привести к потере всех денег, вложенных в акцию. Кроме того, часто бывает, что портфель слабо диверсифицирован, а акции покупаются без должного анализа: просто наугад или потому что инвестору нравится продукция компании, или потому что компанию часто упоминают в СМИ и соцсетях.

Источник https://journal.tinkoff.ru/long-term-investment/